一、《会计》大纲主要变化

新增:参考法规增加“关于印发<<民间非营利组织会计制度>若干问题的解释>的通知(财会〔2020〕9号)”“关于印发《政府会计准则制度解释第3号》的通知(财会〔2020〕 15号)”等相关内容,预计2021年注会教材《政府及民间非营利组织会计>章节会根据这些内容做相应的调整,但仅仅是微调,并无实质性影响。

修改:

1.“金融负债和权益的区分”修改为“金融负债和权益工具的区分”,修改后的表述更加严谨。

2.除此之外仅在大纲顺序上进行调整,主要为《会计政策和会计估计及其变更和会计差错》更正移至《财务报表》之后,修改之后的顺序更加科学,比较利于学习。预计2021年教材的章节顺序也会做相应的调整。

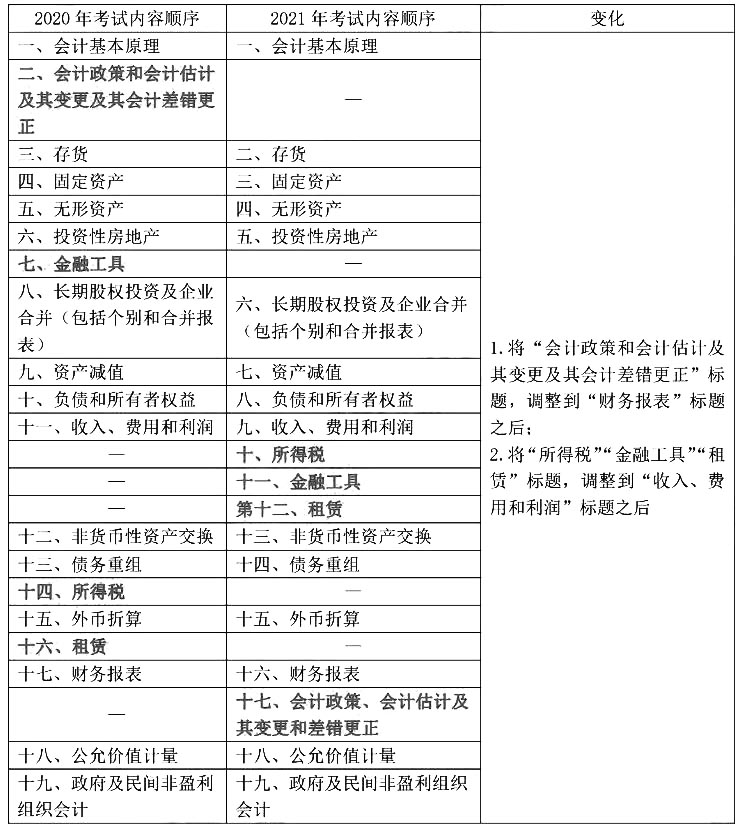

二、《会计》大纲考试顺序调整